Revision

Revisorenas uppgift är att årligen granska verksamheten i enlighet med god revisionssed. Revisorerna är fullmäktiges och medborgarnas redskap för granskning och kontroll av den verksamhet som bedrivs i styrelser, nämnder, fullmäktigeberedningar.

Revisorena prövar

- om verksamheten sköts på ett ändamålsenligt sätt

- om räkenskaperna är rättvisande

- om den kontroll som görs inom nämnderna är tillräcklig.

Region Jämtland Härjedalens revisorer

Revisorerna granskar att regionstyrelsen, nämnder och eventuella fullmäktigeberedningar genomför de uppdrag som fullmäktige har bestämt att de ska göra. De granskar också de företag, inklusive stiftelser, som regionen äger eller är delägare i. En annan del av revisorernas uppdrag är att se hur Region Jämtland Härjedalen kan använda skattemedlen på ett så kvalitativt och effektivt sätt som möjligt.

Samordnad företagsrevision

Så som föreskrivs i kommunallagen är några av oss också lekmannarevisorer. I lekmanna-revisorers uppdrag av de företag inklusive stiftelser som regionen äger eller är delägare i, genomför kontroll i verksamhet med mera som fullmäktige bestämt och uppdragit åt dem att utföra. På det sättet samordnas revisionen för hela "Regionkoncernen".

Årlig granskning

Granskningen är årlig och avser den verksamhet som sker under ett räkenskapsår. Granskningen är avslutad när alla revisionsobjekt samt årsredovisningen är granskad. Det innebär att granskningen tidsmässigt sträcker sig in på kommande räkenskapsår.

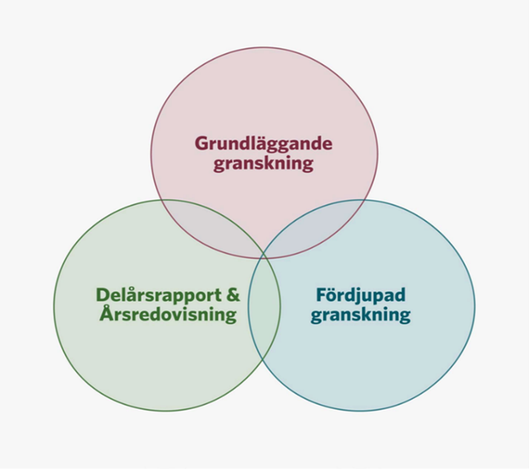

Den årliga granskningen består av tre delar:

- Grundläggande granskning – som genomförs för samtliga styrelser, nämnder och aktiebolag varje år. Granskningen ska ge en grund för revisionens och lekmannarevisionens bedömningar i revisionsberättelse/granskningsrapport. Den grundläggande granskningen omfattar

- granskning av måluppfyllelse

- granskning av styrning och intern kontroll.

- Fördjupad granskning – som är avgränsad och inriktad på en viss verksamhet, process eller rutin. Den kan genomföras inom hela revisionsuppdraget – ur ett ekonomiskt eller verksamhetsmässigt perspektiv samt avseende styrning och intern kontroll.

- Granskning av delårsrapport och årsredovisning. Granskning av delårsrapport och årsredovisning består av att granska räkenskaperna, balanskravet och bedömning av ekonomisk hushållning. I samtliga delar genomförs granskning av sakkunniga på uppdrag av revisorerna.

I alla delar av den årliga granskningen anlitar revisorerna och lekmannarevisorerna sakkunniga.

Den årliga granskningens tre delar.

Revisorerna prövar

Om verksamheten sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt, om räkenskaperna är rättvisande och om den kontroll som görs inom nämnderna är tillräcklig.

Om revisorerna i sin granskning finner att det föreligger misstanke om brott av förmögenhetsrättslig karaktär ska de anmäla förhållandet till berörd nämnd. Om nämnden finner att det föreligger misstanke om brott och inte utan oskäligt dröjsmål vidtar åtgärder, är revisorerna skyldiga att rapportera nämndens agerande till fullmäktige.

Politiskt förtroendeuppdrag

Revisor är ett politiskt förtroendeuppdrag som kanske mer än andra politiska uppdrag kräver en gedigen erfarenhet av både politiskt arbete och kommunal verksamhet eftersom uppgiften är att granska hur andra förtroendevalda genomför sitt uppdrag. Revisorn är alltså lekman och uppdraget kräver inte någon speciell yrkesbakgrund som ekonom, jurist, polis etcetera. I stället är personlig integritet och förankring i det egna partiet viktiga egenskaper.

Dialog och samspel

Revisorsuppdragets självständighet och oberoendet får inte medföra att revisionsarbetet utförs utan dialog med verksamheten. Tvärtom kräver arbetet en väl utvecklad dialog och dessutom att revisorerna har ett nära samspel med sina förtroendevalda kollegor i det egna och övriga partier. Detta genom att till exempel delta i partigrupper.

Självständighet och oberoende

Varje revisor utför sitt uppdrag självständigt i förhållande till övriga revisorer. Normalt utför de dock sina uppdrag genom gemensamma granskningar och stämmer av med varandra vilka slutsatser som ska förmedlas från revisionsarbetet.

Sidinformation

- Senast uppdaterad:

- 13 maj, 2026